09.04.2015

Euroskop

EP dosáhl dohody týkající se fondu dlouhodobých investic, Rada schválila fond pro strategické investice (EFSI)

|

EP dosáhl dohody týkající se fondu dlouhodobých investic

Návrh nařízení Evropského parlamentu a Rady o evropských fondech dlouhodobých investic (KOM(2013)462)

- EP dosáhl 10. 3. 2015 dohody týkající se vzniku fondů pro dlouhodobé investice a návrh nařízení byl schválen poměrem 546:93:28.

Pozadí

Komise v červnu 2014 předložila návrh nařízení, které by mělo definovat právní rámec pro soukromé evropské fondy pro dlouhodobé investice (European Long-Term Investment Funds; ELTIF) určené investorům (fyzickým i právnickým osobám), kteří chtějí dlouhodobě investovat své prostředky do jimi vybraných společností (nekotovaných na burze) a/nebo do projektů.

Komise návrh předložila především s odkazem na Akt o jednotném trhu II z října 2012 (více v příspěvku „Komise předložila Akt o jednotném trhu II“, Vnitřní trh v říjnu 2012) a zelenou knihu o dlouhodobém financování evropského hospodářství (více v příspěvku „Komise chce dát vzniknout fondům pro dlouhodobé investice“, Vnitřní trh v červnu 2013). Cílem předloženého návrhu je pomoci navýšit kapitál, který by byl v budoucnu dostupný pro dlouhodobé investice do hospodářství Unie v zájmu jeho směřování k inteligentnímu a udržitelnému růstu podporujícímu začlenění (více v příspěvku „Rada schválila vznik fondů dlouhodobých investic“, Vnitřní trh v prosinci 2014).

Klíčové a sporné body

Návrh nařízení stanovuje rámec investičních fondů, který by měl být určen investorům, kteří mají zájem o vložení finančních prostředků do společností a/nebo projektů na delší dobu.

- Soukromé fondy ELTIF by mohly investovat prostředky pouze do podniků, které vyžadují dlouhodobé investice.

Dle návrhu by fondy měly splňovat řadu pravidel. Měly by (1) mít depozitáře, který by se staral o bezpečné uložení aktiv; (2) splňovat pravidla o rozložení aktiv, aby se zabránilo soustředění příliš velkého množství prostředků do jednoho aktiva; (3) používat deriváty pouze pro zvládání měnových rizik v souvislosti s aktivy ve svém vlastnictví, a nikoli pro spekulace a (4) dodržovat omezení, která se týkají objemu půjček.

Fondy ELTIF by měly mít možnost investovat do všech druhů aktiv, jež nejsou obchodována na regulovaných trzích a která lze pouze s obtížemi nakupovat a prodávat. Investice by měly plynout do společností nekótovaných na burze např. v oblasti infrastruktury – doprava a energie, ale i sociální infrastruktury (nemocnice, školy a sociální bydlení). ELTIF by měly mít možnost investovat i do některých SME. Podpora by měla plynout také do Evropských fondů rizikového kapitálu (EuVECA) a do fondu Evropského sociálního podnikání (EFSP).

EP ve svém pozměňovacím návrhu stanovil, že dlouhodobé investice do projektů, podniků a infrastruktury ve třetích zemích mohou do fondů ELTIF přivést kapitál a pomoci evropskému hospodářství.

- Fond dlouhodobých investic by měl investovat minimálně 70 % svého kapitálu do způsobilých investičních aktiv, ale neměl by investovat více než 10 % svého kapitálu do aktiv vydaných jedním podnikem kvalifikovaným pro portfolio a více než 10 % svého kapitálu do individuálního reálného aktiva.

Podniky by na základě návrhu nařízení měly získat jistotu, že jim prostředky budou poskytovány tak dlouho, jak bylo stanoveno na začátku. Fondy by nemohly efektivně fungovat, kdyby si investoři mohli peníze vybírat před uplynutím stanovené lhůty. Investoři by tedy neměli mít možnost peníze vybrat dříve, než bylo stanoveno, přičemž lhůta by mohla být i delší než 10 let. Nicméně by měla existovat i možnost, aby investoři získali své peníze zpět, ale pouze za splnění přísných podmínek. Investoři by měli mít za poskytnutí finančních prostředků zaručen pravidelný přítok příjmů, který by měl vytvářet investiční aktivum, případně by investoři mohli inkasovat prémii za nelikviditu.

- Do fondu by mohla investovat celá řada aktérů – od obcí přes penzijní fondy, pojišťovny až po drobné investory. Investoři musí předem vědět, že po dobu poskytnutí investice nebudou potřebovat poskytnuté peníze zpět.

Navrhované fondy ELTIF by měly být investičními produkty ve smyslu směrnice o trzích finančních nástrojů (MiFID) (více v příspěvku „Rada podpořila vznik MiFID II“, Vnitřní trh v květnu 2014), a měly by podléhat všem požadavkům uvedené směrnice, které se týkají nabízení, prodeje a zveřejňování informací.

V současné době převládají na trzích unijních investičních fondů, fondy provozované podle směrnice o SKIPCP (subjekty kolektivního investování do převoditelných cenných papírů) zavedené poprvé v roce 1985. Navrhovaný rámec ELTIF by měl vytvořit „druhý osvědčený model obchodování“, který by navazoval na odzkoušený a ověřený přístup SKIPCP, pokud jde o specifikace produktu a rozložení rizika.

Předpokládaný další vývoj

Návrh musí být nyní schválen Radou. Pokud ke schválení dojde, návrh vstoupí v platnost 20. dnem po vyhlášení v Úředním věstníku Evropské unie. Použitelný by měl být 6 měsíců po vstupu v platnost.

Odkazy

- Commissioner Hill welcomes agreement reached in European Parliament on Long Term Investment Funds

- European Long-term Investment Funds – frequently asked questions

- Legislativní usnesení Evropského parlamentu ze dne 10. března 2015 o návrhu nařízení Evropského parlamentu a Rady o evropských fondech dlouhodobých investic

- MEPs vote to channel funds towards long term European investment

- EU ministers pave way for Juncker Plan

- Návrh nařízení Evropského parlamentu a Rady o evropských fondech dlouhodobých investic

- Long-term investment funds: Council confirms agreement with EP

- Proposal for a Regulation of the European Parliament and of the Council on European Long-term Investment Funds (COM(2013)462)

- Nové fondy usnadní dlouhodobé investice

- Consultation on the Green paper on the long-term financing of the European economy

- Coreper agrees on a General Approach on the European Long-Term Investment Funds (ELTIFs)

Rada schválila fond pro strategické investice (EFSI)

Návrh nařízení Evropského parlamentu a Rady o Evropském fondu pro strategické investice a o změně nařízení (EU) č. 1291/2013 a (EU) č. 1316/2013 (KOM(2015)10)

- Rada 10. 3. 2015 schválila společný postoj týkající se návrhu nařízení o Evropském fondu pro strategické investice (EFSI), což umožní lotyšskému předsednictví jednat jménem Rady s EP. Dohody by mělo být dosaženo do června 2015, aby mohly být investice poskytovány již od druhé poloviny roku 2015.

Pozadí

Komise v listopadu 2015 zveřejnila svůj Investiční plán pro Evropu (tzv. Junckerův plán), který by měl nastartovat investice v rámci EU. Investiční plán by měl mobilizovat asi

315 mld. € v průběhu následujících 3 let (do konce roku 2017). Prostředky by měly pomoci unijnímu hospodářství dostat se na úroveň investic před rokem 2007. Následkem ekonomické a finanční krize poklesla míra investic v EU od roku 2007 (kdy dosáhla vrcholu) asi o 15 % (více v příspěvku „Komise chce znovu nastartovat růst“, Vnitřní trh v listopadu 2014).

Investice jsou v EU tlumeny nejistotou, nejasným hospodářským výhledem a vysokým i soukromým zadlužením. Investiční plán by měl propojit projekty s dostupnou likviditou a také by měl nasměrovat finanční prostředky tam, kde jsou nejvíce potřeba.

Junckerův plán vyvolal řadu kritických a negativních reakcí. Kritici, zejména z řad levicových poslanců, tvrdí, že jde pouze o transfer peněz, a plán tedy nepřináší žádné nové zdroje. Kriticky se k plánu vyjádřila i skupina Evropských konzervativců a reformistů (ECR), která není přesvědčena o funkčnosti plánu a výsledcích, které by měl přinést.

Návrh nařízení, který Komise představila, by měl stanovit právní rámec a rozpočtové příděly pro první dvě části investičního plánu, což je mobilizace 315 mld. € a nasměrování investic k reálné ekonomice. Pokud bude návrh přijat, tak by měl být prováděn Komisí a EIB s cílem zapojit nové subjekty z různých úrovní. Pro třetí část investičního plánu týkající se regulačního prostředí a odstranění překážek pro investice vypracovala Komise první soubor opatření ve svém pracovním programu. Komise by měla ve všech oblastech spolupracovat s ostatními unijními orgány (více v příspěvku „Komise vytváří právní základ pro Junckerův plán“, Vnitřní trh v lednu 2015).

Klíčové a sporné body

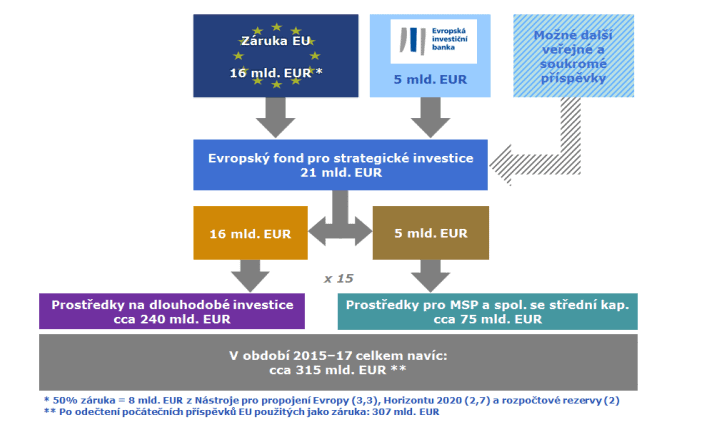

- Primárním cílem navrhovaného fondu by měla být mobilizace soukromých i veřejných investic v minimální výši 315 mld. €. Návrh také počítá se zřízením Evropského centra pro investiční poradenství, jehož cílem by měla být pomoc při identifikaci, přípravě a rozvoji projektů napříč Unií.

Rada se dohodla, že by měl být fond vystavěn na zárukách ve výši 16 mld. € z rozpočtu EU a na 5 mld. € z prostředku EIB, přičemž do roku 2020 by mělo být dosaženo minimálně 8 mld. €, což představuje 50 % prostředků, které by měly pocházet z unijního rozpočtu.

V souladu s návrhem Komise by finance měly plynout jak z programu Horizont 2020 v oblasti výzkumu a inovací, z Nástroje na propojení Evropy (CEF) určeného pro infrastrukturní projekty v dopravě, energetice a digitálních sítí, tak z nevyužitých položek rozpočtu EU. EFSI odhaduje celkový multiplikační efekt na 1:15 v reálných investicích. Jinými slovy řečeno, jedno € záruky za riziko poskytnuté fondem by mohlo vygenerovat v průměru 15 € investice do reálné ekonomiky.

Zdroj: Investiční plán pro Evropu

Třetí osoby, kam se řadí i vnitrostátní banky a agentury podporující vývoz (tzv. „national promotional banks), by měly být schopny spolufinancovat projekty spolu s EFSI buď na základě projektu nebo prostřednictvím investičních platforem.

- V rámci kompromisu schváleného Radou by EFSI měl mít dvoustupňovou řídící strukturu – řídící výbor a nezávislý investiční výbor. Řídící výbor by měl stanovovat celkovou strategii, rizikový profil fondu a investiční politiku. Nezávislý investiční výbor by měl vybírat projekty pro podporu ze strany EFSI.

EP na základě zprávy výboru ECON navrhl parlamentní dohled nad činností EFSI. EIB a investiční výbor by měly EP předkládat každých 6 měsíců zprávu, 8 členů investičního výboru by mělo být schvalováno EP a 9. člen, generální ředitel, by měl být vybrán také se souhlasem EP. Poslanci se v rozpravě shodli na tom, že EFSI se musí zaměřit na nedostatečně pokryté oblasti a nesmí kopírovat jiné rozpočtové nástroje EU.

Zástupci EPP zdůrazňují, že EP musí mít kontrolu nad EFSI a musí být zajištěno rozdělení pravomocí, objektivita v rozhodování a nesmí existovat možnost vlivu politické reprezentace na výběr projektů.

Frakce EFD se staví k EFSI kriticky a tvrdí, že zdroje EFSI byly do značné míry odkloněny z rozpočtových zdrojů EU, které byly již dříve vyčleněny na výzkum a vývoj v rámci programu Horizont 2020. Pochybuje také o tom, že může být plán v praxi vůbec provozovatelný.

Frakce ALDE naopak vyzvala členské státy, aby prokázaly větší odhodlání k tomu, aby mohl být fond pro strategické investice funkční.

K otázce EFSI se vyjádřil i Evropský účetní dvůr (EÚD), který vydal zprávu, kde žádá o objasnění cílů této iniciativy. EÚD požaduje kontrolu objemu vyčerpaných prostředků a chce zaručit, aby nedošlo k přečerpání částky 16 mld. €, která byla pro EFSI vyhrazena z rozpočtu EU. Dále chce EÚD zajistit, aby v případě neúspěchu některých projektů nebyla ztráta financována z veřejných zdrojů.

Francie 6. 3. 2015 oznámila, že přispěje 8 mld. € do EFSI. Příspěvek poskytne skrze francouzské banky – Národní propagační banku Caisse des dep (CDC) a Bpifrance (BPI).

Itálie 10. 3. 2015 oznámila, že přispěje také sumou 8 mld. € na projekty využívající financování z EFSI, který je základním Investičního plánu pro Evropu. Příspěvek bude poskytnut prostřednictvím italské národní propagační banky Cassa. Itálie se stala čtvrtou zemí, která k plánu přispěla ještě před tím, než byl fond formálně zřízen. Během února nejen Německo přislíbilo příspěvek ve výši 8 mld. € přes KfW, ale také Španělsko oznámilo příspět 1.5 mld. € přes Instituto de Crédito Oficial (ICO).

Předpokládaný další vývoj

Výbor ECON by měl 20. 4. 2015 jednat o navržených změnách. V červnu nebo červenci by měl být návrh projednán na plenárním zasedání EP.

Odkazy

- Caisse des dep

- Bpifrance

- Instituto de Crédito Oficial

- Kreditanstalt für Wiederaufbau (KfW)

- Investment Plan for Europe: France to contribute €8 billion

- Investment Plan for Europe: Italy to contribute €8 billion

- Depozitní banka Cassa

- Member States must show more commitment to make Juncker’s Plan work

- There is “no regional discretion” available in the EFSI

- Juncker investment plan must complement other EU tools, say MEPs

- Project financing: Council agrees negotiating stance on European fund for strategic investments

- Investiční plán pro Evropu

- 315 miliard eur pro investiční plán je připraveno – právní základ pro Evropský fond pro strategické investice je hotový

- Návrh nařízení Evropského parlamentu a Rady o Evropském fondu pro strategické investice a o změně nařízení (EU) č. 1291/2013 a (EU) č. 1316/2013

- Pracovní program Komise na rok 2015

- EP must have bigger role in new investment fund, say budget and economics MEPs