Evropská unie je výjimečnou organizací, která sdružuje řadu evropských států. Od klasických mezinárodních organizací se liší svým charakterem, cíli a velkou provázaností mezi členskými státy. Její smysl nespočívá pouze ve spolupráci na základě jednomyslnosti, ale spíše v hlubší integraci mezi jednotlivými členy.

Tomuto specifickému charakteru Evropské unie odpovídá i její rozpočet, z kterého jsou financovány například výdaje určené na zvýšení prosperity jednotlivých regionů EU a k překonání rozdílů mezi nimi, výdaje na podporu zemědělství či životního prostředí a na posílení bezpečnosti v Evropské unii i v jejím okolí. Na druhé straně ale Evropská unie není státem, její výdaje jsou tedy výrazně nižší než výdaje jednotlivých zemí, které ze svých rozpočtů financují sociální politiku (dávky v nezaměstnanosti, sociální dávky, důchody atd.), zdravotnictví či zbrojení. Také příjmy Evropské unie jsou do jisté míry specifické – kromě příspěvků od jednotlivých členských zemí disponuje EU i vlastními zdroji. Podrobnější informace o příjmech a výdajích evropského rozpočtu naleznete v samostatných rubrikách Příjmy rozpočtu EU a Výdaje rozpočtu EU.

Roční rozpočty a víceletý finanční rámec

Každoroční rozpočet musí respektovat limity dohodnuté v příslušném finančním rámci – první rámec byl vytvořen na období 1988-1992. V 80. letech 20. století se totiž opakovaně stávalo, že navrhované výdaje nebyly dostatečně kryty plánovanými příjmy. Tento problém byl způsoben především finančně velmi náročnou společnou zemědělskou politikou a zvyšujícími se výdaji na strukturální fondy. To spolu se zhoršenou politickou a institucionální rovnováhou systému financování Společenství vedlo k rozpočtovým krizím.

Řešení přinesla reforma, která zavedla tzv. víceletý finanční rámec – to je dohoda, která na několik let stanoví závazné limity, v jejichž mezích jsou pak schvalovány jednotlivé roční rozpočty. Víceletý finanční rámec je přijímán ve formě meziinstitucionální dohody, tj. dohody mezi Evropskou komisí, Evropským parlamentem a Radou EU. První víceletý finanční rámec byl vytvořen na pět let, od roku 1993 je víceletý finanční rámec sestavován na sedmileté období.

Přijetím Lisabonské smlouvy se víceletý finanční rámec stal součástí primárního práva EU. Revize, která vstoupila v platnost v prosinci 2009, stanovuje minimální délku víceletého finančního rámce na 5 let. Víceletý finanční rámec je přijímán formou nařízení Rady, která ho schvaluje jednomyslně. K jeho přijetí je nutný souhlas Evropského parlamentu, pro jehož udělení je nutný hlas většiny všech poslanců a 3/5 hlasů přítomných poslanců.

Zásadní změnou je zrušení tzv. povinných a nepovinných výdajů, které doposud přisuzovalo Radě EU rozhodovací slovo v otázce stanovení výše povinných výdajů, které vyplývají ze smluv EU (zejména zemědělství), zatímco Evropský parlament měl poslední slovo v oblasti nepovinných výdajů (kohezní politika EU), rovněž ovšem disponoval pravomocí rozpočet EU odmítnout. Nyní má Evropský parlament v procesu schvalování rozpočtu EU rovnocenné postavení s Radou. To se projevilo již při schvalování rozpočtu 2011 v roce 2010, kdy plénum Evropského parlamentu odmítlo kompromis dosažený zástupci Evropského parlamentu a Rady v dohodovacím výboru a EU se ocitla před hrozbou rozpočtového provizoria.

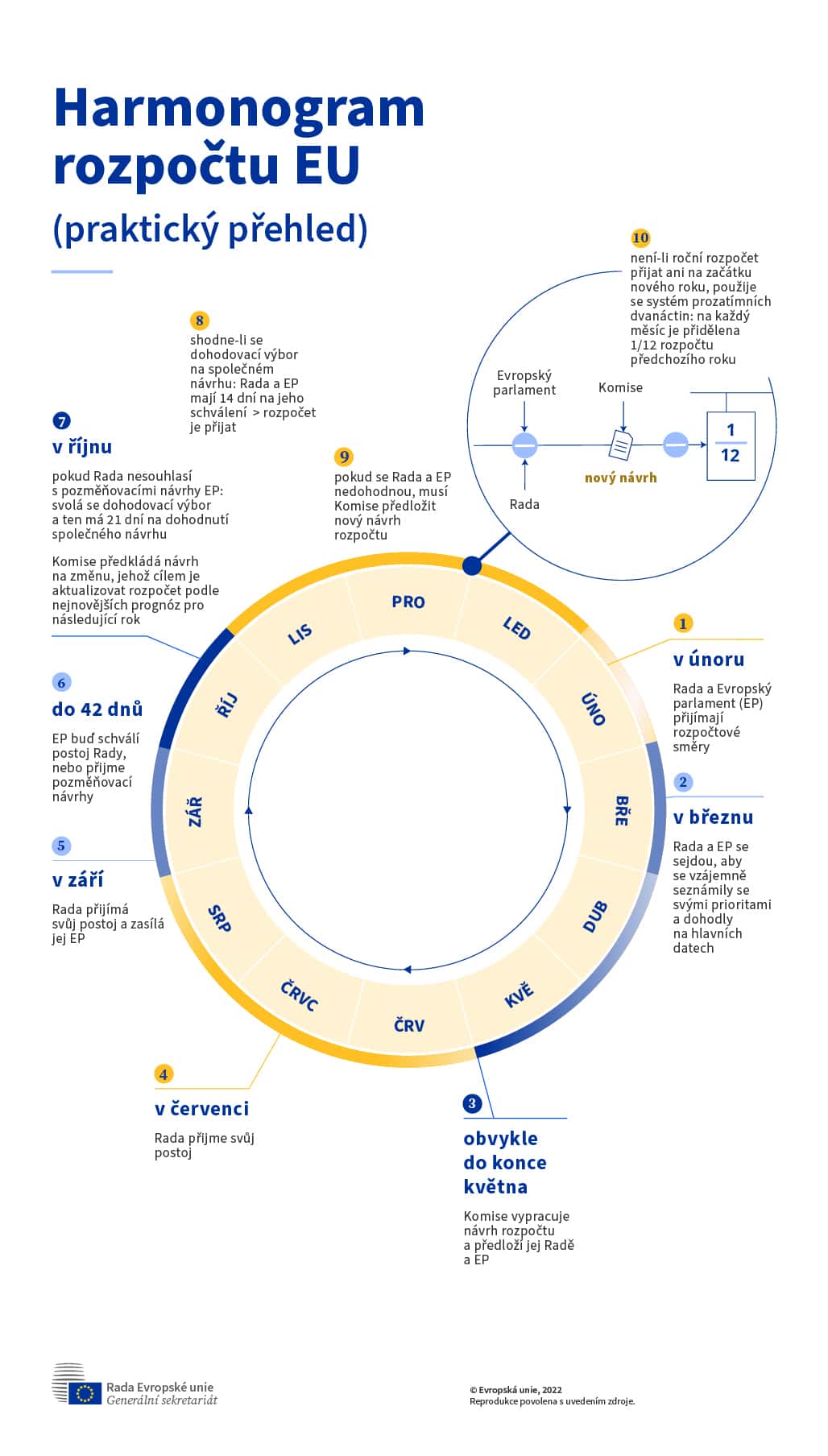

Proces schvalování ročního rozpočtu EU doznal v souvislosti s přijetím Lisabonské smlouvy i procedurálních změn. Novou rozpočtovou proceduru popisuje následující schéma:

Zásady rozpočtu

- zásada jednotnosti a správnosti rozpočtu: rozpočet je nástroj, kterým se pro každý rozpočtový rok stanoví a schvalují veškeré příjmy a výdaje, které se považují za nezbytné pro Evropské společenství a Evropské společenství pro atomovou energii;

- zásada ročního rozpočtu: rozpočet se schvaluje na období jednoho roku, tj. od 1. 1. do 31. 12;

- zásada vyrovnanosti: příjmy a výdaje rozpočtu EU musí být vždy vyrovnané – vzhledem k tomu, že rozpočet je sestavován na bázi odhadu, končí většinou přebytkem (ten je převeden do dalšího finančního období). V případě, že by rozpočet v daném roce skončil deficitem, musí být tento deficit v následujícím roce započítán do výdajů rozpočtu;

- zásada zúčtovací jednotky: rozpočet se sestavuje, plní i vyúčtovává v eurech;

- zásada obecnosti: celkové příjmy musí pokrývat celkové položky na platby. Až na výjimky uvedené ve finančním nařízení se všechny příjmy a výdaje vykazují v plné výši bez jakýchkoli vzájemných zápočtů;

- zásada specifikace: výdaje rozpočtu jsou přiřazeny do jednotlivých hlav a kapitol;

- zásada řádného řízení: použití položek rozpočtu musí být v souladu se zásadou řádného finančního řízení, tj. se zásadami hospodárnosti, účinnosti a efektivity;

- zásada transparentnosti: rozpočet a opravné rozpočty musí být na základě podnětu předsedy Evropského parlamentu zveřejněny v Úředním věstníku Evropských společenství, a to do dvou měsíců od jejich schválení s konečnou platností.

Další zdroje informací

Aktuální informace o rozpočtu EU

Ministerstvo financí České republiky

Aktualizace: Euroskop 2023

Mezi příjmy, které se odvádějí do rozpočtu EU, patří příspěvky členských zemí, dovozní cla na výrobky ze států mimo Unii, nový příspěvek z nerecyklovaných plastových obalových odpadů a pokuty uložené podnikům za porušení předpisů EU. Výši rozpočtu EU a způsob jeho financování členské státy stanoví na několik let dopředu.

Rozpočet EU:

- je financován především z vlastních zdrojů EU, které jsou doplněny o další zdroje příjmů

- vychází ze zásady, že výdaje musí odpovídat výši příjmů

Rozpočet EU je financován z následujících zdrojů:

- podílu na hrubém národním důchodu (HND) každé země v souladu s tím, jak je bohatá

- cla na dovoz ze zemí mimo EU

- malé části daně z přidané hodnoty vybírané každou zemí EU

- počínaje rokem 2021 také z příspěvku jednotlivých členských zemí odvozeného od množství plastových obalových odpadů, které nejsou v dané zemi recyklovány

- z ostatních příjmů, včetně příspěvků třetích zemí na určité programy, úroků z prodlení, pokut a také případného přebytku z předchozího roku

Dne 22. prosince 2021 Komise poprvé navrhla tři nové zdroje příjmů pro rozpočet EU. V červnu 2023 Komise svůj návrh dokončila a nyní pracuje s Evropským parlamentem a členskými státy v Radě EU na jejich přijetí.

Mezi navrhované vlastní zdroje nové generace mají patřit příjmy:

• ze systému pro obchodování s emisemi

• z mechanismu uhlíkového vyrovnání na hranicích

• z dočasného zdroje založeného na statistice ze zisku společností

Autor: Euroskop

Roční výdaje společného rozpočtu Evropské unie nesmí přesáhnout stropy daného víceletého rozpočtu pro jednotlivé roky a nesmí překročit limit vlastních zdrojů. Jsou rozděleny do širších kategorií, tzv. okruhů, a jsou odrazem aktuálních výzev a priorit, které si Unie v daném období stanovila.

Výdaje rozpočtu EU směřují především do oblasti zemědělství a životního prostředí, na snižování rozdílů mezi státy či regiony EU a posilování jejich rozvoje (podpora konkurenceschopnosti, výzkumu, vzdělávání atd.) a na zajištění bezpečnosti a stability uvnitř Evropské unie i mimo ni. V období 2021-2027 je věnována značná pozornost programu Digitální Evropa, který má podpořit digitální transformaci a rozsáhlé zavádění a využívání klíčových digitálních technologií, mezi něž patří aplikace umělé inteligence a nejmodernější nástroje kybernetické bezpečnosti.

Nově výdaje rozpočtu zahrnují program EU pro zdraví, který má poskytnout pevný základ pro činnost EU v oblasti zdraví na základě zkušeností získaných během pandemie covid-19. Posílena je také oblast výzkumu a inovací programem Horizont Evropa, oblast bezpečnosti a obrany novým Evropským obranným fondem a program pro mladé lidi Erasmus+ a Evropský sbor solidarity. Na podporu nejohroženějších regionů s vysokými emisemi uhlíku při jejich přechodu na klimaticky neutrální ekonomiku byl zřízen nový Fond pro spravedlivou transformaci.

O výdajích rozpočtu rozhodují Rada EU a Evropský parlament (na základě návrhu Evropské komise). Výdaje ročního rozpočtu jsou stanoveny víceletým finančním rámcem – ten určuje závazné limity, které nesmí být v jednotlivých letech překročeny.

Výdaje jsou rozděleny do sedmi následujících okruhů:

Okruh 1 – Jednotný trh, inovace a digitální agenda

Tato oblast zahrnuje investice do oblastí výzkumu, inovace, digitální transformace a jednotného trhu. Spadá do něj například program Horizont Evropa, podpora investic prostřednictví fondu InvestEU, programy fiskální a celní unie a kosmický program.

Okruh 2 – Soudržnost, odolnost a hodnoty

V této oblasti se v první části počítají programy v oblasti politiky soudržnosti a regionálního rozvoje prostřednictvím fondů EFRR a FS. Druhá část okruhu podporuje menší programy, např. RescEU, EU4Health, Erasmus+.

Okruh 3 – Přírodní zdroje a životní prostřední

Tento okruh je určený primárně pro Společnou zemědělskou politiku – rozvoj venkova členských států, ochranu životního prostředí a klimatu apod. První pilíř na platby zemědělským subjektům je pokryt Evropským zemědělským záručním fondem, zatímco druhý pilíř na rozvoj venkova členských států je pokryt Evropským zemědělským fondem pro rozvoj venkova. Spadá zde i podpora Společné námořní a rybářské politiky a ochrana životního prostředí (LIFE, Fond pro spravedlivou transformaci).

Okruh 4 – Migrace a správa hranic

Okruh řeší problémy spojené s migrací a správou hranic – tzv. lepší zabezpečení vnějších hranic Unie, fungování azylového systému a zvýšení podpory členským státům pro řízení a integraci migrantů. Největší pomocí je Azylový a migrační fond a Fond pro integrovanou správu hranic. Oproti minulému období je vyčleněn jako samostatný okruh.

Okruh 5 – Bezpečnost a obrana

Zvyšování bezpečnosti a ochrana evropských občanů je primárním cílem financování v rámci výdajů pro další roky. Vzhledem k rostoucímu nebezpeční i mimo Unii, je potřeba upevnit strategickou autonomii a vybudovat efektivní

obranné nástroje. Fond pro vnitřní bezpečnost byl kapacitně navýšen, aby mohlo dojít k rozvíjení sítí a společných systémů pro účinnou spolupráci mezi vnitrostátními orgány. Evropský obranný fond naopak bude cílit na oblasti

obrany mezi průmyslovými odvětvími mezi zeměmi EU.

Okruh 6 – Sousedství a svět

Programy tohoto okruhu slouží především k financování vnější činnosti EU a pomoc zemím, které se připravují na přistoupení k Unii. Většina těchto oblastí se slučuje do Nástroje pro sousedství a rozvojovou a mezinárodní spolupráci –

Globální Evropa, do které byl v roce 2021 integrován i Evropský rozvojový fond. Z tohoto fondu jsou financovány i výdaje na SZBP a předvstupní pomoc.

Okruh 7 – Evropská veřejná správa

Tento okruh je určen na financování administrativy všech institucí a orgánů Unie. Zahrnuje tudíž zejména správní výdaje a náklady na důchody bývalých úředníků.

Bližší informace k víceletému finančnímu rámci 2021-2027 jsou k dispozici v sekci Finanční rámec 2021-2027.